Налог на доходы физических лиц (НДФЛ) требует точного отражения в бухгалтерском и налоговом учете. Рассмотрим основные правила учета этого налога для организаций и индивидуальных предпринимателей.

Содержание

Основные принципы учета НДФЛ

- Налог удерживается из доходов работников

- Учет ведется по каждому физическому лицу

- Отражение в учете в день выплаты дохода

- Своевременное перечисление в бюджет

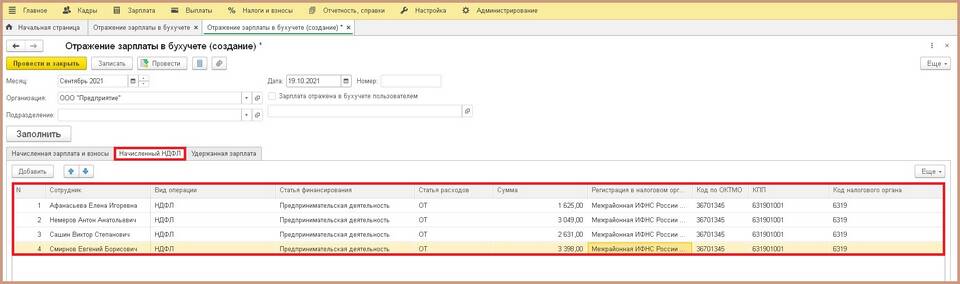

Типовые проводки по НДФЛ

| Операция | Дебет | Кредит |

| Начисление зарплаты | 20 (26, 44) | 70 |

| Удержание НДФЛ | 70 | 68.01 |

| Перечисление налога | 68.01 | 51 |

Порядок отражения НДФЛ

- Определите налоговую базу по каждому сотруднику

- Рассчитайте сумму налога по ставке 13% (или иной)

- Удержите налог при выплате дохода

- Отразите операцию в учете соответствующими проводками

- Перечислите налог в бюджет не позднее следующего дня

Особые случаи учета НДФЛ

Для материальной выгоды:

- Рассчитывается по специальным формулам

- Удерживается при первой выплате денег сотруднику

- Отражается проводкой Д73 К68.01

Для дивидендов:

- Ставка 13% для резидентов

- Удерживается при выплате

- Срок перечисления - не позднее следующего дня

Отчетность по НДФЛ

- Форма 6-НДФЛ - ежеквартально

- Справка 2-НДФЛ - ежегодно

- Расчет по страховым взносам (включая НДФЛ)

- Журнал учета доходов для ИП на патенте

Контроль правильности отражения

- Сверка данных бухгалтерского и налогового учета

- Проверка соответствия проводок первичным документам

- Контроль сроков перечисления налога

- Анализ регистров налогового учета

Частые ошибки при отражении

- Неверное определение налоговой базы

- Нарушение сроков перечисления налога

- Отсутствие учета вычетов

- Неправильное отражение в учете