Накопительный счет в Тинькофф Банке – это современный финансовый инструмент для хранения и приумножения денежных средств. Рассмотрим его основные характеристики и принципы работы.

Содержание

Основные особенности накопительного счета

| Параметр | Значение |

| Процентная ставка | До 10% годовых |

| Начисление процентов | Ежедневное |

| Пополнение | Без ограничений |

| Снятие средств | В любое время без потерь |

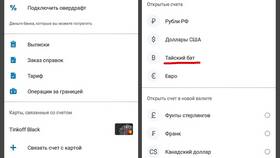

Как открыть накопительный счет

Условия открытия

- Наличие действующей дебетовой карты Тинькофф

- Возраст от 18 лет

- Подтвержденная учетная запись в приложении

Пошаговая инструкция

- Откройте мобильное приложение Тинькофф

- Перейдите в раздел "Счета"

- Выберите "Открыть накопительный счет"

- Подтвердите согласие с условиями

- Начните пользоваться счетом сразу после открытия

Начисление и капитализация процентов

Принцип работы

- Проценты начисляются на ежедневный остаток

- Выплаты производятся ежемесячно

- Действует система капитализации (проценты на проценты)

Пример расчета доходности

| Сумма вклада | Ставка | Доход за год |

| 100 000 руб. | 8% | 8 300 руб. |

| 500 000 руб. | 10% | 51 200 руб. |

Управление счетом

Пополнение счета

- С карт Тинькофф - мгновенно и без комиссии

- С карт других банков - через СБП или переводом

- Наличными через партнеров банка

Снятие средств

- На карту Тинькофф - моментально

- На карты других банков - до 1 рабочего дня

- Без ограничений по сумме и количеству операций

Преимущества и недостатки

Преимущества

- Доход выше, чем на обычном счете

- Полный доступ к деньгам в любой момент

- Автоматическое продление ставки

- Удобное управление через приложение

Недостатки

- Ставка может изменяться банком

- Доход облагается НДФЛ

- Нет страховки от АСВ

Накопительный счет Тинькофф Банка - это гибкий инструмент для тех, кто хочет получать доход со своих сбережений, сохраняя возможность свободно распоряжаться средствами. Оптимальное решение для создания финансовой подушки безопасности.