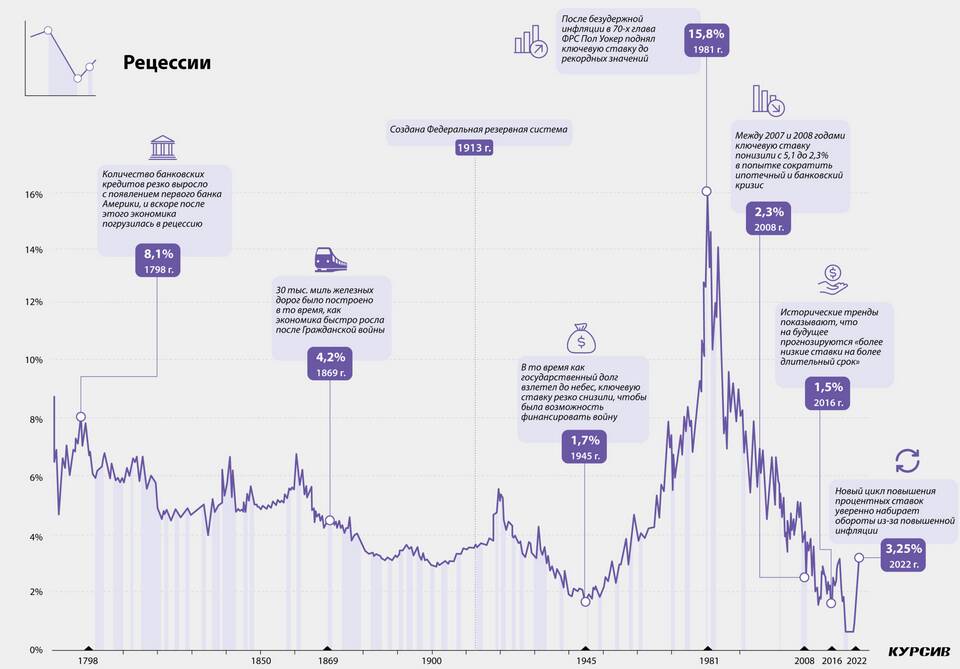

В последнее время многие заемщики столкнулись с существенным ростом процентных ставок по кредитам и депозитам. Это явление имеет комплексные экономические причины, которые мы детально рассмотрим в данной статье.

Содержание

Введение

Основные причины роста процентных ставок

Действия центральных банков

- Повышение ключевой ставки для борьбы с инфляцией

- Ужесточение денежно-кредитной политики

- Сокращение объемов денежной массы в экономике

Экономические факторы

| Фактор | Влияние на ставки |

| Высокая инфляция | Прямое повышение |

| Дефицит бюджета | Косвенное повышение |

| Санкционное давление | Существенное повышение |

Динамика изменения ставок

Изменение ключевых показателей

- Рост ключевой ставки ЦБ на 5-7 процентных пунктов

- Увеличение ставок по ипотеке до 12-15% годовых

- Повышение депозитных ставок до 10-12%

- Рост ставок по потребительским кредитам до 20-25%

Сравнение с предыдущими периодами

| Период | Средняя ставка по кредитам | Уровень инфляции |

| 2020 год | 9-11% | 4-5% |

| 2023 год | 15-20% | 7-9% |

Последствия для экономики

Негативные эффекты

- Снижение доступности кредитов для бизнеса

- Уменьшение потребительского спроса

- Замедление экономического роста

Позитивные аспекты

- Сдерживание инфляционных процессов

- Рост привлекательности сбережений

- Стабилизация национальной валюты

Прогнозы на ближайшее будущее

- Возможная стабилизация ставок при снижении инфляции

- Постепенное смягчение денежной политики

- Дифференциация ставок по типам кредитов

Заключение

Рост процентных ставок является ответом экономической системы на комплекс внешних и внутренних вызовов. Хотя это создает краткосрочные трудности для заемщиков, подобные меры необходимы для обеспечения долгосрочной финансовой стабильности и контроля над инфляцией.