| Подготовительный | Сбор данных о отработанном времени, выработке, льготах |

| Расчетный | Начисление сумм по видам выплат |

| Удержания | Расчет налогов и прочих вычетов |

| Отчетный | Формирование платежных ведомостей и отчетности |

- Табель учета рабочего времени (форма Т-12 или Т-13)

- Приказы о приеме, увольнении, отпусках

- Документы о дополнительных выплатах (премии, больничные)

- Исполнительные листы на удержания

- Заявления работников на налоговые вычеты

| Повременная | Оплата за фактически отработанное время |

| Сдельная | Оплата за объем выполненной работы |

| Комиссионная | Процент от выручки или прибыли |

| Смешанная | Комбинация нескольких методов |

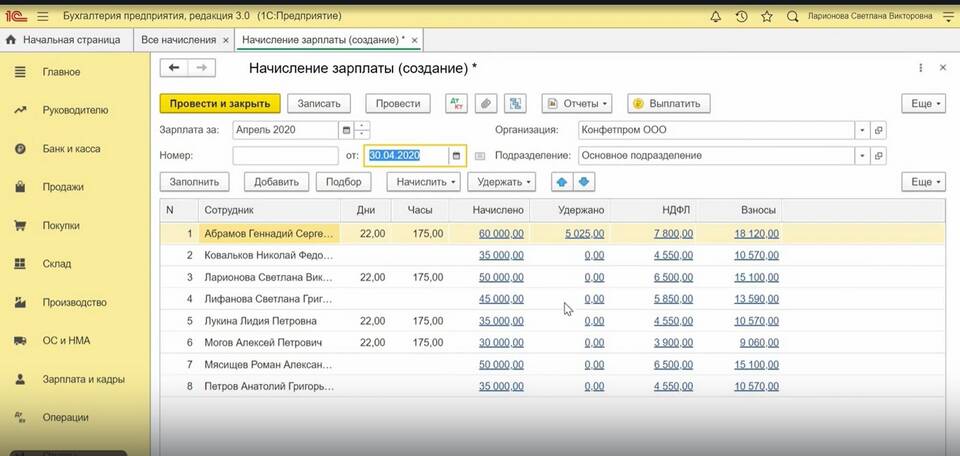

- Начисление заработной платы (счет 70)

- Начисление страховых взносов (счета 69.1, 69.2, 69.3)

- Удержание НДФЛ (счет 68.1)

- Выплата зарплаты (счета 50, 51)

- Перечисление налогов и взносов (счета 51, 68, 69)

- 1С:Зарплата и управление персоналом

- Контур.Зарплата

- БухСофт

- Парус

- Индивидуальные ERP-системы

| Выплата зарплаты | Не реже 2 раз в месяц |

| Перечисление НДФЛ | Не позднее следующего дня после выплаты |

| Страховые взносы | До 15 числа следующего месяца |

| Справка 2-НДФЛ | Ежегодно до 1 апреля |

Контроль и проверки

Работодатель обязан хранить документы по учету заработной платы в течение 75 лет. Проверки могут проводиться налоговой инспекцией, Пенсионным фондом и Фондом социального страхования.