Досудебное взыскание задолженности в микрофинансовых организациях (МФО) - это комплекс мер, направленных на возврат заемных средств без обращения в суд. Такой подход позволяет МФО минимизировать издержки и сохранить возможность договориться с заемщиком.

Содержание

Основные особенности досудебного взыскания в МФО

- Проводится в рамках действующего кредитного договора

- Осуществляется собственными силами МФО или через коллекторские агентства

- Регламентируется Федеральным законом "О микрофинансовой деятельности"

- Имеет ограниченный срок действия (обычно до 180 дней просрочки)

- Предполагает различные методы воздействия на должника

Этапы досудебного взыскания в МФО

| Мягкое информирование | SMS-уведомления, звонки, письма в первые 30 дней просрочки |

| Активная работа | Интенсивные звонки, претензионные письма (30-90 дней) |

| Жесткое взыскание | Подключение коллекторов, визиты по месту жительства (90-180 дней) |

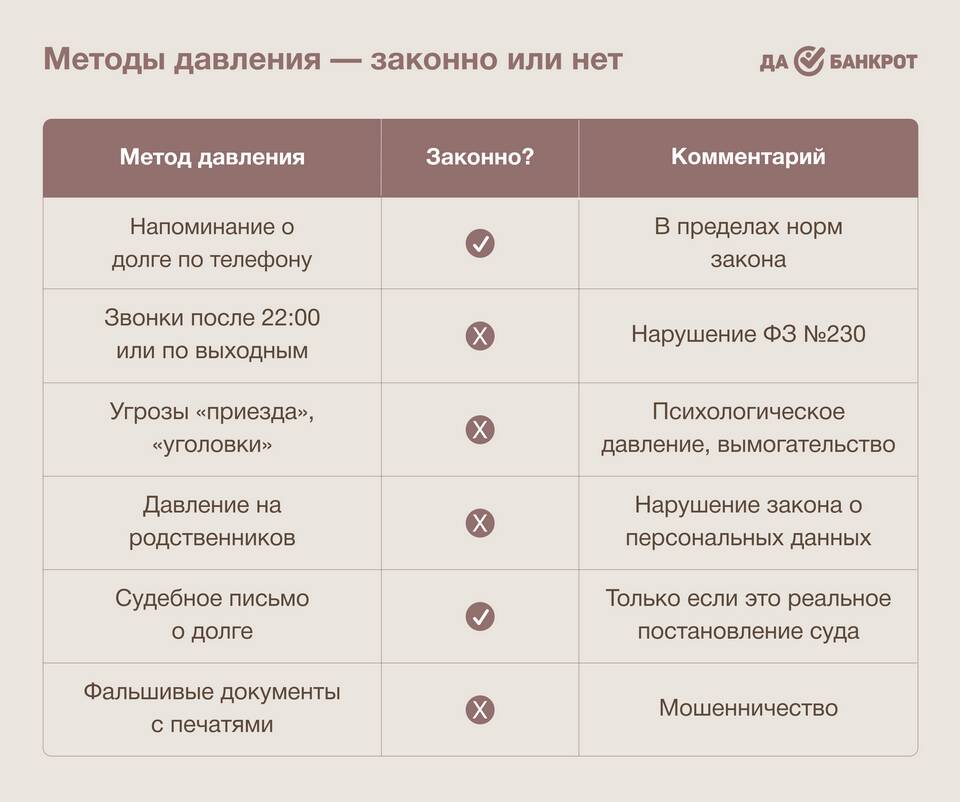

Методы досудебного взыскания

- Телефонные переговоры с заемщиком

- Отправка претензионных писем

- СМС-информирование о задолженности

- Электронные уведомления

- Выездные визиты представителей

- Предложение реструктуризации долга

Права и обязанности сторон

- МФО обязана соблюдать закон о персональных данных

- Заемщик имеет право на корректное обращение

- Коллекторы могут звонить только с 8 до 22 часов в будни

- МФО должна предоставить полную информацию о долге

- Заемщик вправе запросить перерасчет задолженности

Когда досудебное взыскание переходит в судебное

- После 180 дней просрочки платежа

- При отказе заемщика от сотрудничества

- При наличии у должника имущества для обращения взыскания

- По истечении срока исковой давности (3 года)

Как заемщику вести себя при досудебном взыскании

Рекомендации для должников МФО:

- Не игнорировать контакты со взыскателями

- Требовать письменное подтверждение суммы долга

- Рассмотреть возможность реструктуризации

- Фиксировать все нарушения со стороны коллекторов

- Обращаться в ЦБ РФ при некорректных методах взыскания

Досудебное взыскание в МФО - это стандартная процедура, направленная на возврат средств с минимальными издержками для обеих сторон. Понимание своих прав и обязанностей помогает заемщикам выстраивать правильную линию поведения при возникновении задолженности.